導讀: 集成電路作為半導體產業的核心,因為其技術的復雜性,產業結構具備高度專業化的特征,可細分為IC設計業、芯片制造業及IC封裝測試業三個子產業群。

集成電路作為半導體產業的核心,因為其技術的復雜性,產業結構具備高度專業化的特征,可細分為IC設計業、芯片制造業及IC封裝測試業三個子產業群。集成電路設備制造業為芯片制造業及IC封裝測試業提供生產設備。

集成電路產業結構

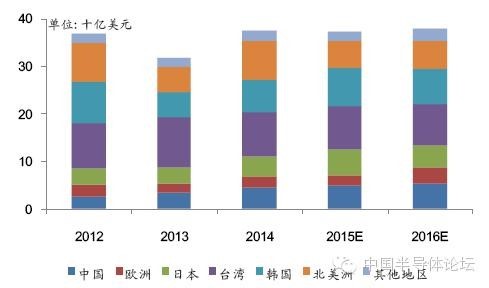

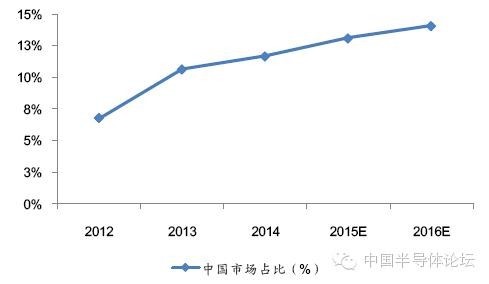

集成電路市場龐大,國內市場占比不斷提升。根據 SEMI(國際半導體產業協會),2015 年全球半導體設備市場營收達 373 億美元,其中中國市場營收48.8億美元,占比13.09%,較2014年上升1.43%。預計2016年中國設備市場營收為53.2億美元,增長09.02%,占比進一步提升至14.07%。

全球半導體設備銷售收入

中國半導體設備銷售占比

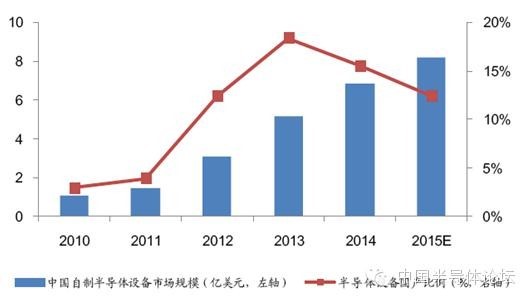

但是國內半導體設備制造業是最為薄弱,與其他環節存在國際領先者不同,半導體設備制造行業市場格局分散,中高端市場幾乎完全被國外壟斷,亟待行業整合。具體體現為國內自制設備國產化率偏低甚至下滑,產能遠遠不能滿足自身需求。

中國半導體設備國產化率偏低甚至下滑

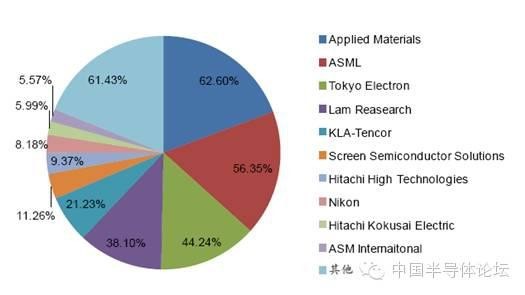

2014年半導體設備廠商排名,無中國廠商入榜

國產率較低體現了半導體設備對本土企業存在著很高的進入門檻。半導體設備研發周期長,投資額大且風險高。越先進的制程工藝設備造價越高,比如一臺ASML的光刻機動輒就是4,5千萬美元,而且即使研發成功也較難打入國際大廠的供應鏈。在這種情況下國內現階段只能生產8英寸以及部分12英寸28nm半導體設備,且難以打入大型IC制造商供應鏈體系。

我們認為產業轉移、國家政策以及半導體新興應用熱點的推動下,半導體設備將會迎來發展機遇,國產化率將會提高。而通過平臺型公司進行海外并購與行業整合將是大勢所驅。

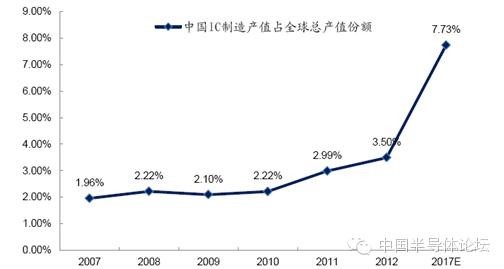

全球范圍來看,半導體產業正在發生著第三次大轉移,即向中國大陸、東南亞等發展中區域的轉移。根據IC insights的數據,在2007年,中國大陸IC制造產值為45.9億美元,僅占全球的份額為1.96%,但到2012年,大陸IC制造產值迅速上升到89.1億美元,全球份額也提升到3.50%。預計至2017年,大陸IC制造占全球的份額有望達到7.73%,2012-2017年間,中國本地IC制造產值將以16.5%的平均復合增長率增長。中國大陸的IC制造在全球地位的提升,也反映了產能轉移的趨勢,產能轉移很可能帶動國產設備銷量將迎來絕對成長。

中國IC制造產值占全球總產值份額逐步提高

中國集成電路從跟蹤走向引領的跨越,裝備產業將是重要環節。半導體設備國產化將大幅降低中國芯片制造商的投資成本,提高中國芯片制造競爭力。為推動我國半導體設備產業發展,最近一年來國家相繼出臺了三大扶持政策。發展國產半導體裝備具有重要戰略意義,在政策推動下,2015年國產半導體設備業仍將保持快速增長態勢。

國家政策推動半導體設備行業發展

除了各部門推出法規進行政策間接引導。另一方面設立投資基金直接加快產業發展,國家于2014年6月設立一期1387.2億元的國家集成電路產業投資基金,同時已經或正在建立的地方性集成電路投資基金總額已經接近1400億元。這次七星電子收購北方微電子即得到了大基金的支持,未來大基金在半導體設備方面大概率會有更多的布局。

總 部:江蘇常熟經濟技術開發區海城工業坊

研發中心:蘇州相城區富陽工業坊4幢

電話:400-9280188

郵箱:support@jcxj.com.cn

網址:http://www.0464idc.com